Qué tener en cuenta al hacer tu presupuesto

Adriana Robledo

El presupuesto es la herramienta principal de tus finanzas personales. A veces creemos que nos limita, pero es todo lo contrario. Cuando tienes un presupuesto, tienes la libertad de elegir qué hacer con tus ingresos y cómo disfrutar de ellos.

El presupuesto es la herramienta principal de tus finanzas personales. A veces creemos que nos limita, pero es todo lo contrario. Cuando tienes un presupuesto, tienes la libertad de elegir qué hacer con tus ingresos y cómo disfrutar de ellos.

Si quieres planificar y hacer un análisis completo de tus finanzas personales, necesitas proyectar tu presupuesto con un flujo de caja, para ver con claridad cuál es la dinámica entre tus ingresos y egresos en un periodo determinado. Estas dos herramientas son el complemento perfecto. El presupuesto te dice cuánto ganas y gastas, y el flujo de caja te indica cuándo lo haces.

Tanto el presupuesto como el flujo de caja se pueden hacer en cualquier periodo de tiempo. Puedes hacerlo quincenal, mensual, semestral o anual. Mi recomendación es que lo hagas anualmente para tener un panorama completo. No todos los meses son iguales, y por eso un presupuesto mensual puede quedarse corto, ya que no te da la posibilidad de prepararte con provisiones para cubrir gastos ocasionales como seguros, impuestos, vacaciones, regalos de Navidad, etc. Pero ojo, aunque lo hagas anual, es clave dividirlo en periodos mensuales y hacer seguimiento y control semanal para asegurarte de cumplir lo planeado.

Para hacer tu presupuesto es importante que tengas en cuenta todos tus ingresos y gastos: fijos, variables, recurrentes y ocasionales. Divídelos por categorías y no olvides incluir los ahorros que planeas hacer para construir tu fondo de emergencia, cumplir objetivos puntuales y, por supuesto, invertir. Otra categoría que, en mi opinión, no puede faltar es la de donación. Estoy convencida de que todos, independientemente de nuestra situación, podemos ayudar a alguien que lo necesite si realmente lo queremos. Te invito a hacer un presupuesto equilibrado y consciente. Ten en cuenta todas las áreas de la vida y busca un balance entre ahorrar, invertir, gastar, compartir y disfrutar. Esto es lo que en Pektiva llamamos Equilibrio Financiero y es la piedra angular de nuestra filosofía.

Muy seguramente ya sabes que un presupuesto consiste en sumar el total de ingresos y restarle el total de ahorros y gastos para obtener el resultado final. Para proyectarlo a un año con un flujo de caja, lo único que necesitas es incluir el saldo inicial y cada uno de los meses del año, como se muestra en el siguiente ejemplo:

Cuando no lo tienes, son las circunstancias de la vida las que eligen por ti, y el problema es que esto generalmente no va de acuerdo con tus objetivos. El presupuesto te permite entender y analizar dónde estás hoy en términos financieros, planificar y diseñar tu vida. Y si lo haces correctamente, se convierte en la hoja de ruta para cumplir tus sueños.

Si quieres planificar y hacer un análisis completo de tus finanzas personales, necesitas proyectar tu presupuesto con un flujo de caja, para ver con claridad cuál es la dinámica entre tus ingresos y egresos en un periodo determinado. Estas dos herramientas son el complemento perfecto. El presupuesto te dice cuánto ganas y gastas, y el flujo de caja te indica cuándo lo haces.

Tanto el presupuesto como el flujo de caja se pueden hacer en cualquier periodo de tiempo. Puedes hacerlo quincenal, mensual, semestral o anual. Mi recomendación es que lo hagas anualmente para tener un panorama completo. No todos los meses son iguales, y por eso un presupuesto mensual puede quedarse corto, ya que no te da la posibilidad de prepararte con provisiones para cubrir gastos ocasionales como seguros, impuestos, vacaciones, regalos de Navidad, etc. Pero ojo, aunque lo hagas anual, es clave dividirlo en periodos mensuales y hacer seguimiento y control semanal para asegurarte de cumplir lo planeado.

Para hacer tu presupuesto es importante que tengas en cuenta todos tus ingresos y gastos: fijos, variables, recurrentes y ocasionales. Divídelos por categorías y no olvides incluir los ahorros que planeas hacer para construir tu fondo de emergencia, cumplir objetivos puntuales y, por supuesto, invertir. Otra categoría que, en mi opinión, no puede faltar es la de donación. Estoy convencida de que todos, independientemente de nuestra situación, podemos ayudar a alguien que lo necesite si realmente lo queremos. Te invito a hacer un presupuesto equilibrado y consciente. Ten en cuenta todas las áreas de la vida y busca un balance entre ahorrar, invertir, gastar, compartir y disfrutar. Esto es lo que en Pektiva llamamos Equilibrio Financiero y es la piedra angular de nuestra filosofía.

Muy seguramente ya sabes que un presupuesto consiste en sumar el total de ingresos y restarle el total de ahorros y gastos para obtener el resultado final. Para proyectarlo a un año con un flujo de caja, lo único que necesitas es incluir el saldo inicial y cada uno de los meses del año, como se muestra en el siguiente ejemplo:

No tienes que esperar a que sea enero para hacer tu presupuesto. Puedes empezar en cualquier mes, hacerlo hasta diciembre y en enero actualizarlo para el nuevo año, o hacerlo para los siguientes 12 meses. Lo importante es que empieces.

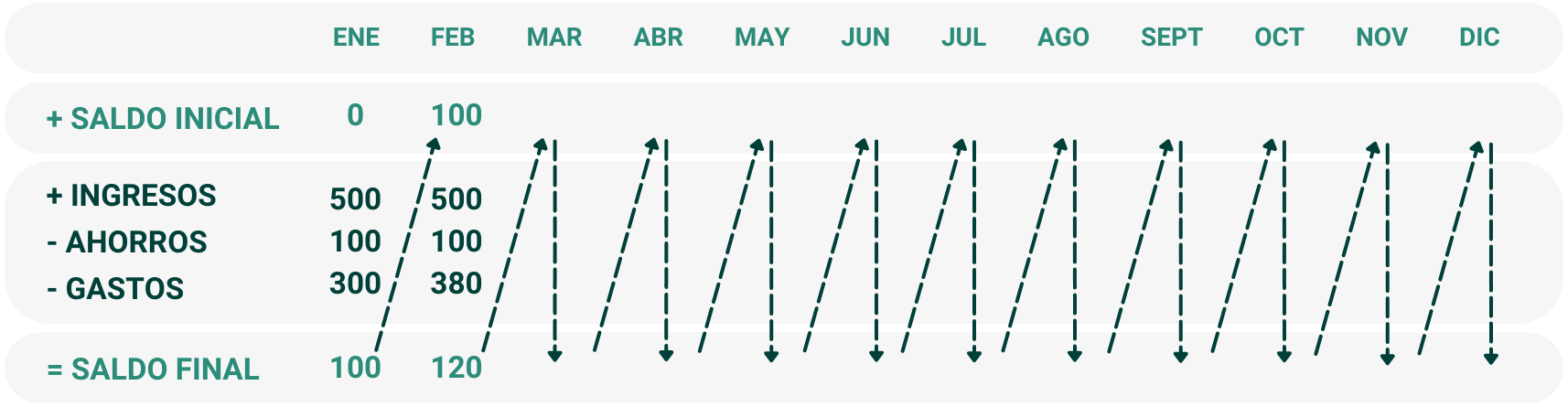

En el saldo inicial del primer mes debes poner $0. Si tienes provisiones o reservas para gastos ocasionales, pon ese valor. A ese saldo inicial le sumarás los ingresos y restarás los ahorros y gastos de ese mes para obtener el saldo final. Ese saldo final se convierte en el saldo inicial del mes siguiente y repites el ejercicio: saldo inicial + ingresos - ahorros - gastos = saldo final. Y así sucesivamente hasta el último mes, como puedes ver en el siguiente ejemplo:

Cómo analizar el resultado:

Si tu resultado es positivo en todos y cada uno de los meses, ¡felicitaciones! Estás haciendo un muy buen manejo de tus finanzas. En este caso, te recomiendo empezar a invertir el excedente y dejar el saldo final cercano a cero para aprovechar al máximo tu capacidad de crecimiento.

Si tu resultado al final del año es positivo, pero tienes varios meses negativos, esto quiere decir que tus ingresos tienen la capacidad de cubrir tus gastos, pero tienes un problema de flujo de caja. Esto puede llevarte a un resultado negativo. En otras palabras, tu problema no es cuánto estás gastando, sino cuándo lo estás haciendo. Necesitas mover algunos gastos de los meses negativos a meses con excedente, para evitar endeudarte y empezar a invertir.

Si tu resultado al final del año es igual a cero, con o sin meses negativos, necesitas reorganizar y reducir tus gastos, generar más ingresos y aprender a gestionar mejor tus deudas, en caso de que las tengas. Todo esto con el objetivo de lograr que tu flujo de efectivo esté equilibrado y sea positivo para poder pagar tus deudas y empezar a invertir.

Si tu resultado al final del año es negativo, significa que estás gastando más de lo que ganas. Esto te lleva a un círculo vicioso de endeudamiento. Necesitas generar más ingresos, controlar tus gastos y aprender a gestionar mejor tus deudas. Todo esto con el objetivo de lograr que tu flujo de efectivo sea positivo para salir de deudas y más adelante empezar a invertir.

Independientemente del resultado, siempre podemos mejorarlo. La única manera de crecer es invirtiendo, y para eso necesitamos un flujo de efectivo positivo. De lo contrario, nos pasaremos el resto de la vida trabajando para pagar facturas, y estoy segura de que eso no es lo que quieres. Revisa cómo puedes generar más ingresos, qué gastos puedes optimizar, espaciar, reducir o eliminar, y busca la manera de pagar menos por tus deudas. Haz clic aquí para descargar gratis una guía con el paso a paso para gestionar mejor tus deudas y pagarlas en tiempo record, ahorrando mucho dinero en intereses.

Y por último, quiero compartir contigo unaplantilla en excel para hacer tu presupuesto y flujo de caja. Descárgala gratis haciendo clic en aquí.

© Pektiva | Todos los derechos reservados

info@pektiva.com