¿Cómo salir de deudas?

Adriana Robledo

La deuda puede ser tu mejor aliado o tu pero enemigo. Cuando la usas para invertir, te permite crecer tu patrimonio e incrementar la rentabilidad de tus inversiones. Pero cuando la usas como un salvavidas para cubrir esos gastos extra que no alcanzas a cubrir con tus ingresos, o cuando la usas para comprar cosas que están por fuera de tu presupuesto y deberías haber comprado a través del ahorro, puede llegar a convertirse en una gran pesadilla.

Pero no te preocupes, todo tiene solución, este es el paso a paso que debes seguir para salir de deudas.

Paso 1: El primer paso, y tal vez el más importante, es solucionar el problema, necesitas identificar qué es lo que te está llevando a endeudarte y corregirlo. En otras palabras, la deuda no es el problema, la deuda es un síntoma que te está avisando que algo anda mal en tus finanzas. Si quieres solucionar el problema de raíz, necesitas corregir lo que te está causando la necesidad de endeudarte. Porque si logras salir de deudas, pero no solucionas la causa, será cuestión de tiempo para que vuelvas a estar endeudado. Y para encontrar la causa, lo mejor es hacer un análisis detallado de tus finanzas personales. Haz un presupuesto incluyendo todos tus ingresos y gastos fijos, variables, recurrentes y ocasionales, y proyéctalos a un año. Esto te va a dar un panorama muy completo de cuál es tu situación financiera actual. Descarga gratis una plantilla en excel para hacer tu presupuesto y flujo de caja haciendo clic aquí.

Sólo puedes estar en una de la siguientes 3 situaciones:

En superávit: Tus ingresos tienen la capacidad de cubrir todos tus gastos y al final te queda sobrando.

En cero: Tus ingresos cubren el total de tus gastos, pero no te sobra nada.

En déficit: Tus ingresos no te alcanzan para cubrir el total de tus gastos.

Si estás endeudado lo más probable es que estés en déficit y en este caso tienes dos opciones, generar más ingresos que te permitan cubrir el déficit, o reducir tus gastos al nivel de tus ingresos, sólo así podrás evitar caer en nuevas deudas.

Sin embargo, también puede pasar que estés en cero o en superávit, pero te esta tocando endeudarte por que tienes un problema de flujo de caja, que muchas veces se puede solucionar poniendo algo de orden y planeando mejor tus gastos durante el año.

Una vez tengas clara cuál es tu situación actual, ve un poco más profundo y reflexiona sobre lo que te puede estar llevando a esa situación. Por ejemplo, a veces gastamos más de la cuenta por inmediatez. Queremos todo ¡YA!, y preferimos pagar intereses por lo que estamos comprando, que esperar un poco y ahorrar. O tal vez estás haciendo compras no planeadas de manera impulsiva o por apariencias. Querer vivir y mantener un estilo de vida que no va de acuerdo a nuestros ingresos, es una de las principales razones por las que caemos en el circulo vicioso de la deuda. Todo esto tiene que ver con nuestro nivel de inteligencia emocional, aprender a desarrollarla, es clave para construir finanzas sanas y salir de deudas.

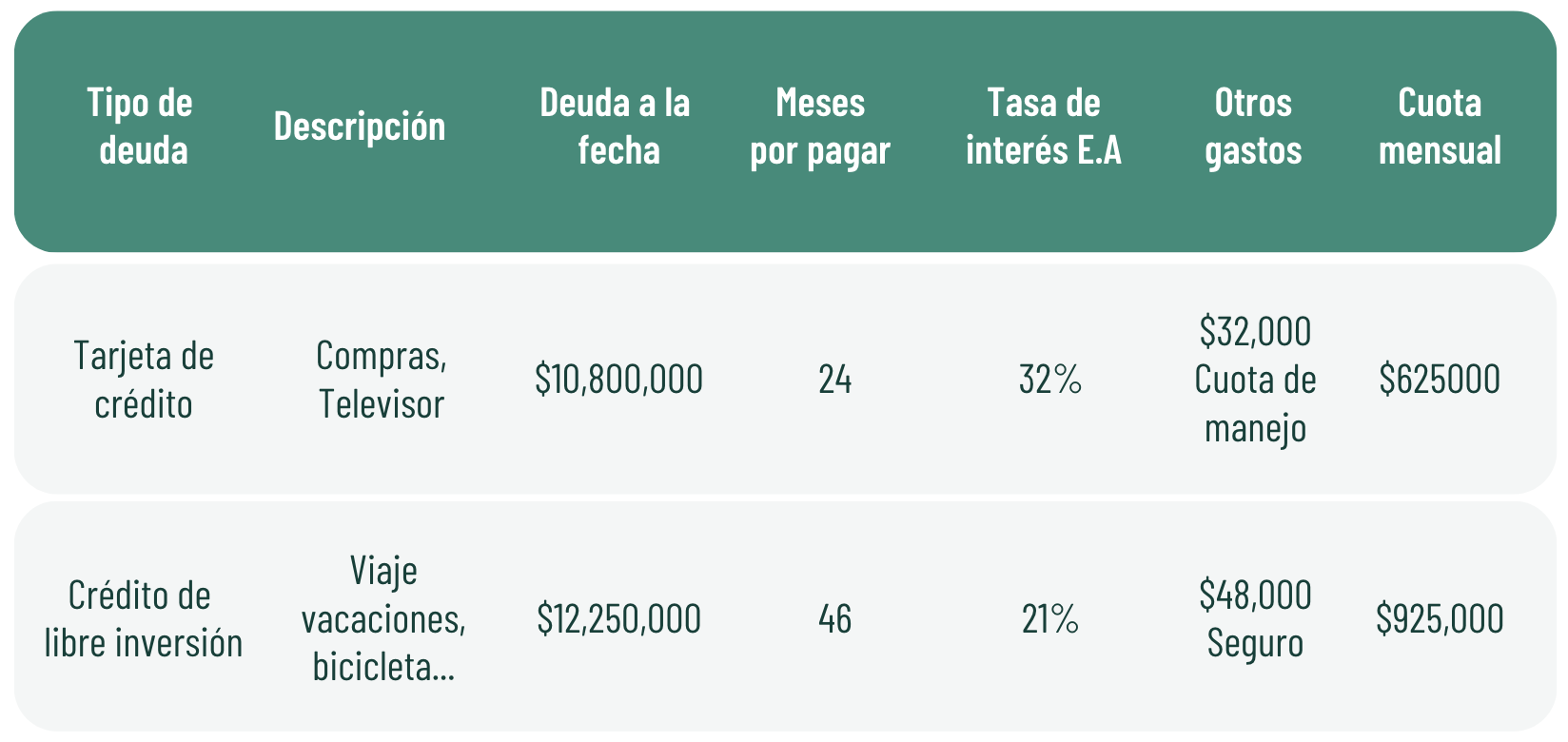

Paso 2: EL siguiente paso, es hacer una revisión detallada de tus deudas. Con la ayuda de extractos bancarios, haz un cuadro como el siguiente:

Eso te permite conocer a fondo tus deudas, revisar otros cobros o seguros, que puedes negociar a mejores precios directamente con la aseguradora, e identificar si hay algún patrón repetitivo, como por ejemplo: viajes, restaurantes, etc.

No olvides incluir las deudas informales, es decir, deudas con familiares, amigos o conocidos.

Paso 3: Elige la, o las estrategias de acuerdo a tu situación financiera actual. Existen diferentes estrategias que puedes implementar para salir de deudas, administrarlas mejor y ahorrar tiempo y dinero en el proceso. Veamos cuales son:

Bola de nieve y avalancha son estrategias que te permiten pagar en tiempo record tus deudas y ahorrar muchísimo dinero en intereses. Son indicadas para personas a las que les sobra plata al final de mes, o su balance es igual a cero o negativo pero pueden liberar dinero haciendo un ajuste en su presupuesto, con el fin de destinar este excedente al pago de deudas.

Bola de Nieve:

1. Revisa tu presupuesto y define un monto mensual para abonar a capital.

2. Ordenada tus deudas de la más pequeña a la más grande.

3. Con el monto definido, empieza a hacer abonos a capital a la primera deuda en la lista y sigue pagando la cuota mínima de las otras.

4. Cuando termines de pagar la primera deuda empieza a pagar la siguiente, abonando a capital, no sólo el monto que ya habías definido, sino también, la cuota mínima de la primera deuda y repite lo mismo hasta que pagues todas tus deudas.

Entre más rápido empieces y más alto sea el monto extra que abonas, más rápido terminas y más dinero ahorrarás en intereses.

Avalancha: Funciona similar a bola de nieve. La única diferencia es que al ordenar tus deudas, no lo harás de la más pequeña a la más grande, sino de la más costosa a la más económica. En otras palabras, independientemente del tamaño de la deuda, empezarás abonando a capital a la deuda con mayor tasa de interés.

Aunque avalancha es la estrategia con la que más dinero puedes ahorrar, no siempre es la más recomendada. Con bola de nieve, empiezas pagando la deuda más pequeña, esto te permite terminar de pagar la primera deuda mucho más rápido, manteniéndote motivado. Mientras que con avalancha, puede pasar que la deuda más costosa sea la más grande, por lo tanto, te vas a demorar mucho más tiempo en pagar la primera deuda y las probabilidades de perder la motivación y abandonar la estrategia, se incrementan. Las dos son estrategias que toman tiempo y requieren de mucha disciplina, paciencia y compromiso. Mientras estas pagando sientes que no está pasando nada aunque en realidad está pasando mucho. Por eso mantener la motivación es clave.

Compra de cartera: La compra de cartera consiste en que otro banco te compre la deuda, mejorando las condiciones pactadas inicialmente. Esto se traduce en menos intereses y una menor cuota, liberando flujo de caja que puedes usar para implementar una estrategia de bola de nieve o avalancha. Pregunta en diferentes bancos y comprara tasas y otros gastos como seguros, antes de tomar la decisión. Ten en cuenta que es el banco quien decide si te compra la cartera o no.

Consolidar: Si tienes muchas deudas en uno o varios bancos y esto te dificulta el pago a tiempo de todas tus deudas, esta es una buena estrategia para ti. La consolidación es similar a la compra de cartera, se trata básicamente de, como su nombre lo indica, consolidar todas tus deudas en una sola con el fin de organizarte, pues es mucho más fácil pagar a tiempo una sola deuda, que varias diferentes. Al igual que con la compra de cartera, al consolidar, vas a poder negociar la tasa y el plazo, logrando liberar flujo de caja para aplicar una estrategia de bola de nieve o avalancha.

Rediferir: Aplica sólo para tarjetas de crédito y consiste en diferir nuevamente el total de la deuda a un plazo mayor, lo cual disminuye la cuota mensual, liberando flujo de caja. A diferencia de la compra de cartera y la consolidación, con esta estrategia normalmente se mantiene la tasa de interés, a no ser que las tasas del mercado hayan cambiado. Es importante tener en cuenta que, aunque se disminuye la cuota mensual, al dividir la deuda en más cuotas, se terminan pagando más intereses. Sin embrago, esta puede ser una salida para personas a las que no les aprobaron una compra de cartera, tienen gastos superiores a sus ingresos y no han logrado cuadrar su flujo de caja haciendo ajustes al presupuesto. Es preferible asumir el sobre costo en intereses a largo plazo, que seguir en déficit. El déficit siempre se convierte en una nueva deuda que genera un nuevo gasto, incrementando el déficit del mes siguiente. Así es como empieza el circulo vicioso de la deuda.

Redefinir las condiciones del crédito: La Superintendencia Financiera de Colombia, en la Circular Externa 026 de octubre del 2017, sugiere redefinir las condiciones originales del crédito, en caso de que creas que no vas a poder cumplir con tus obligaciones financieras o incluso, si has dejado de pagar hasta por 60 días, dependiendo del tipo de crédito. Es importante tener en cuenta que el banco no está obligado a negociar. Esto va a depender del resultado del estudio de crédito. Independientemente de si el banco lo aprueba o no, tu historial crediticio no se ve afectado.

Estas son algunas de las estrategias que te pueden ayudar a optimizar tus deudas. Existen también otras como la reestructuración, reparación y proceso de insolvencia, que están diseñadas para casos de endeudamiento extremo.

Si sigues estos 3 pasos y te mantienes en la estrategia con paciencia, compromiso y disciplina, vas a salir de deudas antes de lo que te imaginas. Y lo mejor, es que cuando termines, el monto mensual que estabas destinado al pago de deudas, que corresponde a la cuota mínima de todas tus deudas, más el excedente que definiste desde el principio, se convierte en tu capacidad de ahorro e inversión. ¿Te imaginas como estarías hoy si llevarás años invirtiendo mensualmente lo que hoy pagas en deudas?

© Pektiva | Todos los derechos reservados

info@pektiva.com